- Modificaciones en la Ley del Impuesto al Valor Agregado como complemento de las recomendaciones brindadas en el BEPS ACTION 1;

- Modificación al régimen de Transparencia Fiscal Internacional (Art. 130 Ley 20.628) como efecto de las recomendaciones brindadas en el BEPS ACTION 3;

- Definición del concepto “establecimiento permanente” (Art. 22 Ley 20.628) considerando las recomendaciones brindadas en la BEPS ACTION 4;

- Adecuaciones al régimen de precios de transferencia como parte de las recomendaciones brindadas en la BEPS ACTION 10 y BEPS ACTION 14 (régimen informativo).

De lo dicho, toda planificación fiscal internacional considera como elemento fuente de dato algunos de los siguientes elementos (mínimos):La diferencia entre un esquema de planificación fiscal agresiva y un esquema de planificación fiscal legítima no siempre se presenta clara.

- sustento de las actividades: se considera, como punto de apoyo, aquellas jurisdicciones con las que el grupo internacional sentiría cómodo trabajando y posee capacidad de asegurar basamento económico y operativo a funciones de tipo operativas;

- financiación: capacidad de financiamiento de operaciones y toma de decisiones vinculadas a tales eventos;

- régimen de administración de riesgos: implica conocer el punto de control en cuanto a toma de decisiones vinculadas con los riesgos operativos generales de la entidad internacional, así como capacidad final de soporte de los mismos;

- selección de jurisdicción para desarrollo de intangible: en el marco del negocio bajo estudio entendemos que los intangibles más importantes a desarrollar a nivel internacional serán aquellos considerados como intangibles de comercialización e intangibles de márketing;

- análisis de riesgos cambiarios jurisdiccionales: la acumulación de utilidades, la disposición de un centro operativo de servicios (centro de servicios compartidos) o bien la determinación de una central de administración de stock (impo/expo) dependerá de la flexibilidad y riesgos cambiarios de una determinada jurisdicción. Las jurisdicciones con alta volatilidad en el tipo de cambio no son recomendables para generación de valor que, retribuido conforme las normas de precios de transferencia por diferentes miembros del grupo;

- alocación de utilidades: la alocación de utilidades dependerá de la estrategia de generación de valor internacional conducida por el grupo. La política puede estar soportada en diferentes actividades y estas pueden ser desarrolladas por diversos miembros del grupo o bien por uno solo. La mayor alocación de utilidades (legítima) corresponderá al miembro del grupo que máxima retribución corresponda apropiar conforme activos, riesgos y funciones asignadas;

La evasión fiscal se observa en prácticas como el ocultamiento de rentas o la manipulación de resultados contables y fiscales sirviéndose, para ello, de operaciones celebradas interponiendo personas jurídicas (o vehículos) incorporados en jurisdicciones de baja o nula tributación y con deficiencia en intercambios de datos internacionales.

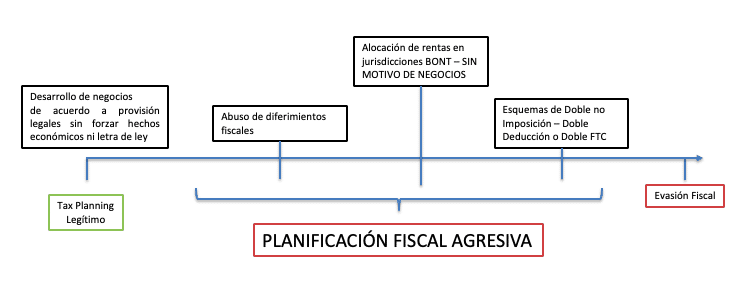

La planificación fiscal agresiva es, sin llegar a la hipótesis de evasión fiscal, una forma de ordenar los negocios (en este caso internacionales) que, dependiendo de las particularidades de la situación, podría colocar al consultante en una hipótesis lesiva de intereses fiscales[14].

Tulio Rosembuj[15] advirtió en 2011 como las estrategias de ATP se han convertido en una fuente de renta de las empresas deslocalizadas. Este señalamiento sería, posteriormente, la fuente del trabajo expuesto por el marco inclusivo BEPS ACTION 12 orientado a establecer un marco normativo habilitante al revelamiento de esquemas de planificación fiscal agresiva involucrando tanto a contribuyentes como a asesores fiscales (promotores)[16]. La acción (recomendación) señalada debe ser comprendida en el nuevo marco inclusivo que manda considerar la importancia del sustento y motivación de negocios para las construcciones y estructuras internacionales (BEPS ACTION 5)[17].

Un esquema ilegítimo podría estar representado por la configuración de figuras jurídicas radicadas en extraña jurisdicción, preferentemente en disposiciones de reducida fiscalidad o con amplia manipulación de base y como parte de una estructura de negocios internacionales que permite acumular rentas en jurisdicciones consideradas de baja o nula fiscalidad. En el caso de que las funciones críticas, los riesgos sustantivos o la capacidad de financiamiento (o conjunto de todas las referidas) sea radicada en la República Argentina estaremos frente a una construcción internacional artificiosa, obligada a ser ventilada y que, en su conjunto, podría ser considerada una práctica tendiente a la evasión fiscal[18].

La evasión fiscal se observa en prácticas como el ocultamiento de rentas o la manipulación de resultados contables y fiscales sirviéndose, para ello, de operaciones celebradas interponiendo personas jurídicas (o vehículos) incorporados en jurisdicciones de baja o nula tributación y con deficiencia en intercambios de datos internacionales.

La planificación fiscal agresiva es, sin llegar a la hipótesis de evasión fiscal, una forma de ordenar los negocios (en este caso internacionales) que, dependiendo de las particularidades de la situación, podría colocar al consultante en una hipótesis lesiva de intereses fiscales[14].

Tulio Rosembuj[15] advirtió en 2011 como las estrategias de ATP se han convertido en una fuente de renta de las empresas deslocalizadas. Este señalamiento sería, posteriormente, la fuente del trabajo expuesto por el marco inclusivo BEPS ACTION 12 orientado a establecer un marco normativo habilitante al revelamiento de esquemas de planificación fiscal agresiva involucrando tanto a contribuyentes como a asesores fiscales (promotores)[16]. La acción (recomendación) señalada debe ser comprendida en el nuevo marco inclusivo que manda considerar la importancia del sustento y motivación de negocios para las construcciones y estructuras internacionales (BEPS ACTION 5)[17].

Un esquema ilegítimo podría estar representado por la configuración de figuras jurídicas radicadas en extraña jurisdicción, preferentemente en disposiciones de reducida fiscalidad o con amplia manipulación de base y como parte de una estructura de negocios internacionales que permite acumular rentas en jurisdicciones consideradas de baja o nula fiscalidad. En el caso de que las funciones críticas, los riesgos sustantivos o la capacidad de financiamiento (o conjunto de todas las referidas) sea radicada en la República Argentina estaremos frente a una construcción internacional artificiosa, obligada a ser ventilada y que, en su conjunto, podría ser considerada una práctica tendiente a la evasión fiscal[18].LA POSICIÓN DE LA AUTORIDAD FISCAL ARGENTINALa autoridad fiscal argentina (AFIP) resuelve incorporar herramientas de conocimiento al quehacer del contribuyente sobre la base de un régimen de información (RG 4838[19]) que se aparta de las recomendaciones internacionales (ACTION 12 BEPS) así como de aquellos modelos de revelación utilizados como “referencias” en sus consideraciones[20]. Recordemos que una resolución general es un acto administrativo y que este debe encontrarse debidamente motivado[21]. Ahora bien, cabría preguntarnos si existe motivación legítima cuando se pretende someter al contribuyente a nuevas cargas administrativas que, incluso, implica revelar información sensible de un modelo de negocios[22].La planificación fiscal agresiva es, sin llegar a la hipótesis de evasión fiscal, una forma de ordenar los negocios (en este caso internacionales) que, dependiendo de las particularidades de la situación, podría colocar al consultante en una hipótesis lesiva de intereses fiscales.

Sostiene la autoridad fiscal que se está en presencia de un régimen de información sobre “modelos de negocios con efectos transnacionales” pero visto está que su interés es conocerlos cuando del mismo derive un “beneficio fiscal”. Sin embargo, la propia definición de “beneficio fiscal” resulta incompleta toda vez que, en su aplicación efectiva, así como en reuniones con espacios de diálogos habilitados, se advierte que la interpretación se orienta a una aplicación práctica para combatir situaciones de “fuga de bases imponibles”[23]. Señalada la problemática como “fuga de base imponible” parecería ser que estamos frente a esquemas de erosión ilegítima de base fiscal. Sin embargo, la simple decisión de localizar originariamente un negocio, o de expatriar una fuente técnica de ingreso (el propio contribuyente, por ejemplo), es interpretada por la autoridad fiscal como de necesario escrutinio. No sentenciamos la necesidad de la autoridad fiscal de incorporar inteligencia respecto de las actividades del contribuyente a efectos de evaluar perfiles de riesgos así como para conocer, en tiempo real, las estrategias del sector privado, pero su intromisión en el plan poarticular ha perdido todo norte respecto del concepto de “mínima interferencia” agobiando a la sociedad civil (contribuyentes y asesores) con prescripciones que incluso se advierten insuficientes para las cambiantes pretensiones del organismo de aplicación fiscal[24]. Reflexionaba Vicente Oscar Diaz[25] en cuanto a la legitimidad en toda persecución infraccional (o incluso punitiva) cuando los límites del quehacer cotidiano de contribuyente se desdibujan por una situación de “inflación normativa” y, diría, hasta maniquea actuación de la autoridad fiscal en cuanto a redacción y aplicación de normas reglamentarias[26]. En el dictado de la resolución bajo referencia encontramos desconocimiento del contexto o significado de una actividad de planificación fiscal. Se analiza la posición del contribuyente desde un prisma inquisitivo en exceso, pero desde la lente de quién no cuenta con elementos para comprender la diferencia entre economía de opción, elusión, simulación y evasión fiscal. Se utiliza el derecho penal para la persecución del objetivo de una política fiscal incierta, pero, por sobre todas las cosas, se hace abuso de una prerrogativa de “prejudicialidad administrativa” requerida para un posterior proceso penal[27]. Mucho se ha escrito en merito de la “notitia criminis” y la obligación del funcionario público de disponerla a conocimiento de la autoridad fiscal para que, en su ámbito de acción, proponga curso correspondiente sin ser función de la administración la colección de elementos que formen a dicho acto[28]. Ahora bien, lejos estamos de un estándar de actuación administrativa donde se busque, respetando derechos y garantías constitucionales, en el marco de un actuar ajustado a derecho de la administración, de una inteligencia fiscal “del primer mundo”[29]. Por el contrario, nos encontramos ante un abuso del derecho de parte de una autoridad fiscal que, sin técnica suficiente, somete a la sociedad civil a reclamar la no aplicación de una norma[30] con claro vehículo sancionatorio conocido como “impropio” para luego, sobre la base del dato ventilado, someter a fiscalización al contribuyente quién se verá obligado a explicar (y enseñar) el concepto y legitimidad de una estrategia y diseño de negocios a quién, seguramente, siquiera cuenta con la anuencia del superior para aceptar el punto en cuestión. La RG 4838 requiere un marco legal, así como de una posición clara de la autoridad fiscal, pero, por sobre todo, la normativa general (repito: acto administrativo) requiere innove en reconocer la posibilidad de que la autoridad fiscal también incurra en el abuso del derecho que pretende combatir así como sus consecuencias derivadas. Siempre he estado a favor de los regímenes de información que acerquen inteligencia a la autoridad fiscal en mérito de la necesaria eficiencia en su actividad de conocimiento económico y recaudación fiscal (aplicación del régimen jurídico fiscal). No cabe dudas que, como enseña el maestro Vicente Oscar Diaz el delito fiscal (delito económico) presenta características específicas que obliga a distinguir no solo la industria y sociedad en el que este se encerta sino también la agrupación económica de la cual participa el presunto delincuente (monopolio, monopsonio, posición dominante, clouster, etc.). Sin embargo, tengo para mí que la prerrogativa exorbitante de la autoridad administrativa (en este caso fiscal) debe ser ejecutada sobre la base de un principio de razonabilidad del acto administrativo, pero por sobre todo, con un norte de certeza en el diseño de la obligación esperada por parte del contribuyente así como sanciones apropiadas (y con claro vehículo de defensa). Un esquema que, en su seno, contiene sanciones conocidas como “impropias” deviene en un actuar ilegítimo y irrazonable de la administración; más cuando la sanción puede ser soportada por un tercero que, sin haberse encontrado objetivamente en la posición normativa obligada a informar, así fuera ventilado negligentemente por un contribuyente informante[31]. Combatir la evasión fiscal es tarea de la sociedad toda: de la administración en el diseño de un marco administrativo coherente e inteligible para que la sociedad civil, en buena fe, puedan dar cumplimiento a una obligación razonablemente impuesta pero, adicionalmente, no perder de vista que el principio es la libertad de acción de parte del particular. No quisiera despedirme sin repasar una reflexión de Tomas Huthcinson[32] que siempre llevo conmigo: “… la actuación de la Administración, también es un iter, pero no pretende solo garantizar la objetividad, neutralidad e independencia de la decisión, sino asegurar la realización de un fin publico por la misma Administración con arreglo a nomas de economía, celeridad y eficacia, y dentro del respeto debido a los derechos de los particulares.”. Esta descripción de la realidad debería recordar que también es un fin público el aseguramiento de las prerrogativas constitucionales que, en cuanto es objeto de este régimen, involucrado en una constante acumulación de obligaciones así como claros propósitos de manipulación en la voluntad del contribuyente lleva al propio acto administrativo de carácter general una posición autoritaria e inquisitiva sin motivación aparente.La RG 4838 requiere un marco legal, así como de una posición clara de la autoridad fiscal, pero, por sobre todo, la normativa general (repito: acto administrativo) requiere innove en reconocer la posibilidad de que la autoridad fiscal también incurra en el abuso del derecho que pretende combatir así como sus consecuencias derivadas.

Fallos: (308:215) y (319:3208), entre otros. Citados por Gabriela Tozzini en “LA RG (AFIP) 4838- ¿TOMA COMO FUENTE EL “SOFT LAW”? COMENTARIOS DEL RÉGIMEN DE INFORMACIÓN DE PLANIFICACIONES FISCALES TRIBUTARIAS – DTE 12-2020. ↑- Action 8-10 BEPS con orientación específica en precios de transferencia. ↑

- https://www.oecd.org/ctp/beps-resumenes-informes-finales-2015.pdf ↑

- https://www.oecd.org/tax/harmful/ ↑

- Ley positiva en una determinada jurisdicción ↑

- Dado que no ha pasado por el parlamento nacional según mandato de nuestra carta magna. ↑

- Pistone, Pascuale (2008). “Tratados fiscales internacionales y soft law”, en “El tributo y su aplicación: perspectivas para el siglo XXI”. Madrid - Barcelona - Buenos Aires: Marcial Pons. T. I, p. 1195. ↑

- B.O. 27-12-2019 ↑

- Daniela Rey - IFA 9no ENCUENTRO REGIONAL LATINOAMERICANO ↑

- Nos referimos en este punto a la renta final disponible en la operativa local luego del pago de los costos asociados al negocio ejecutado. ↑

- Lagostena, Ricardo Juan; Lagostena, Roberto Atilio s/apelación - impuestos a las ganancias y sobre los bienes personales TFN 2013. Sin embargo, será actividad específica de la autoridad fiscal demostrar que se está frente a una situación de simulación o abuso del derecho: BAISOTTI MARIO ALEJANDRO CSJN 2014. ↑

- Taxation Papers - Working Paper Nor 71 (2017) - Aggressive Tax Planning Indicators - Final Report - European Commision ↑

- Taxation Papers - Working Paper Nor 71 (2017) - Aggressive Tax Planning Indicators - Final Report - European Commision ↑

- No toda lesión al interés fiscal implica agresión al bien jurídico tutelado por el derecho penal dado que ambas ramas del derecho se sirven de principios y métodos diferentes. Mérito de lo expuesto es lo recientemente dictaminado en la causa Molinos Río de la Plata S.A. c/ Dirección General Impositiva s/ recurso directo de organismo externo CSJN 2021 - CAF 1351/2014/CA1–CS1 CAF 1351/2014/1/RH1 – donde, dejando de lado la sentencia dictada en sede penal (a favor de la pretensión del contribuyente) hace mérito del reclamo de la autoridad fiscal. ↑

- Tulio Rosembuj en “La crisis financiera y el arbitraje fiscal internacional” – Ed. El Fisco GLETSL (2011) – ISBN 978-84-933400-6-5 ↑

- Disponible en: https://www.oecd.org/tax/beps/mandatory-disclosure-rules-action-12-2015-final-report-9789264241442-en.htm ↑

- https://www.oecd.org/tax/beps/resumption-of-application-of-substantial-activities-factor.pdf ↑

- El delito de evasión fiscal se encuentra tipificado en Ley 26.735. El uso de construcciones jurídicas artificiosas será un elemento agravante respecto de la conducta del contribuyente al momento de tipificar el ilícito. ↑

- B.O. 20-10-2020 ↑

- Recordemos que los considerandos de la RG 4838 menciona como antecedentes internacionales el despliegue observado en Estados Unidos de América con su oficina de análisis de los conocidos “tax shelter” o Reino Unido sobre la base de su régimen “DOTAS” dejando de lado, sin mucha explicación, las recomendaciones ventiladas en la “DAC-6”, más cercanas a la propia RG 4838. ↑

- El concepto de “Estado de derecho” nace como necesidad de limitar o contener la supremacía del príncipe soportado en la soberanía del pueblo representado en el Poder Legislativo. La actividad de la administración se subordina, en consecuencia, al marco jurídico dispuesto en su totalidad. La intromisión en la vida de los particulares (regulación de derechos y garantías constitucionales) debe ser motivado, así como ajustarse a competencias de dictado – potestad - (independientemente de si estamos frente actos de alcance general o particular). La única finalidad del acto administrativo es la consecución del bien común. Carlos Cassagne – “Derecho Administrativo” – Ed. Abeledo Perrot – Tomo II. ↑

- Carga pública si la hay toda vez que demanda nueva utilización de recursos e inteligencia; carga pública que conforme Art. 4 y Art. 75 CN solo puede ser dispuesta por el Congreso Nacional ↑

- RG 4838. Art. 5: “A los fines de lo establecido en los artículos 3° y 4°, se considera ventaja fiscal o cualquier otro tipo de beneficio, a cualquier disminución de la materia imponible de los contribuyentes y/o de sus sujetos vinculados de manera directa o indirecta. Asimismo, en ese marco debe entenderse como ventaja fiscal o cualquier otro tipo de beneficio, la falta de declaración por parte de los contribuyentes de los regímenes de información establecidos por esta Administración Federal.” ↑

- No desconocemos que estamos en planos normativos orientados a prescripciones de derecho económico, de necesaria intervención y orientación de parte del Estado; lejos estamos de una posición liberal “manchesteriana” pero necesario es reconocer la fuerza de la intervención estatal en la esfera privada y disponer un espacio de crítica cuando, en conjunto, esta se torna excesiva. Para más ver Mario Bonfanti en “Apuntes para una cuestión enigmática: la relación de derecho-economía” J.A. 7-X 1998 Nro 6110. ↑

- Vicente Oscar Diaz – “Ilícitos Tributarios” – Ed. Astrea (2006) ↑

- Calvo Ortega en su obra “Curso de Derecho Financiero – Derecho Tributario – Tomo I – Ed Thomson Reuters Civitas, 2013 conceptualiza la problemática señalada desde la óptica del derecho penal afirmando que ante cada aumento de “dificultad” en el cumplimiento de obligaciones fiscales dispuestas por la administración disminuye el grado de culpabilidad del infractor tributario. ↑

- Vicente Oscar Diaz – “Criminalización de las infracciones tributarias” – Ed. Depalma (1999) ↑

- Saunders V. Reino Unido – 12-12-1996. Adicional recomendamos consultar el enfoque dado por Verónica Straccia en “consideraciones acerca de la garantía contra la autoincriminación y las facultades de verificación y fiscalización de la administración tributaria” en obra colectiva “Dercho Penal Tributario – Cuestiones Críticas” – Coordinador: Galván Greenway. Referido por Vicente Oscar Díaz en obra “Ilícitos Tributarios” ↑

- Recomendaciones internacionales bajo Action 12 BEPS – Parr. 228 a 235, entre otros ↑

- Algunas de las medidas cautelares impulsadas por diferentes organizaciones profesionales: CONSEJO PROFESIONAL DE CIENCIAS ECONOMICAS DE LA PROVINCIA DE SANTA CRUZ c/ ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS - DIRECCIÓN GENERAL IMPOSITIVA s/MEDIDA CAUTELAR AUTÓNOMA (Expte. No 28/2021) - JUZGADO FEDERAL DE RIO GALLEGOS – 2021; CONSEJO PROFESIONAL DE CIENCIAS ECONOMICAS DE TIERRA DEL FUEGO, ANTARTIDA E ISLAS DEL ATLANTICO SUR c/ AFIP s/MEDIDA CAUTELAR – JUZGADO FEDERAL DE RIO GRANDE 2021; CONSEJO PROFESIONAL DE CIENCIAS ECONOMICAS DE JUJY c/ AFIP s/MEDIDA CAUTELAR AUTÓNOMA – JUZGADO FEDERAL DE JUJUY 1 – 2021; 16143/2020-CONSEJO PROFESIONAL DE CIENCIAS ECONOMICAS DE LA PROVINCIA DE SAN LUIS (C.P.C.E.P.S.L.) c/ ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS ( AFIP) s/MEDIDA CAUTELAR AUTÓNOMA – JUZGADO FEDERAL DE SAN LUIS – 2021, entre otros ↑

- Piense el lector que sucederá con el contador público que, sin cumplir la función requerida por la RG 4838 es informado como el “asesor fiscal” vinculado a la implementación de un esquema internacional para el cual todo remedio señalado por la autoridad fiscal se orientaría a recomendar que el profesional no vinculado a una planificación fiscal requiera al contribuyente informante que rectifique su posición informada. ↑

- Thomas Hutchinson en “Régimen de Procedimientos Administrativos – Ley 19.549” – Ed. Astrea (2017) ↑